")

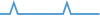

Nachdem sich der neu registrierte Photovoltaik-Zubau in Deutschland seit Mitte des letzten Jahres auf einem Niveau um 400 MWp pro Monat bewegte, ist im März 2022 ein großer Sprung nach oben zu verzeichnen – mit beeindruckenden 731,329 MWp. Das meldete die Bundesnetzagentur (BNA).

Nachdem sich der neu registrierte Photovoltaik-Zubau in Deutschland seit Mitte des letzten Jahres auf einem Niveau um 400 MWp pro Monat bewegte, ist im März 2022 ein großer Sprung nach oben zu verzeichnen – mit beeindruckenden 731,329 MWp. Das meldete die Bundesnetzagentur (BNA).

Der März-Zubau im Detail

")

PV-Meldezahlen März 2021 bis März 2022 (nach Monaten)

Hauptverantwortlich für dieses Wachstum sind vor allem die Großanlagen über 750 kWp mit einem Gesamtanteil von 62,06 % (gut 454 MWp). Kleinanlagen bis 30 kWp kommen auf respektable 28,96 % (ca. 212 MWp). Damit verbleiben 8,98 % (gut 52 MWp) für Anlagen in den Leistungsklassen zwischen 30 und 750 kWp. Daraus ergibt sich folgende Marksituation: Kleinanlagen wachsen weiter mit großer Kontinuität. Insbesondere die Größenklasse 10 – 30 kWp spielt dabei eine zentrale Rolle, während sich die Anlagen bis 10 kWp auf dem Vorjahresniveau einpendeln. Das Ausschreibungssegment über 750 kWp legt ebenfalls deutlich zu. Die mittleren, gewerblichen Anlagensegmente 30 – 100 und 100 – 750 kWp setzen dagegen den Negativtrend der letzten Monate fort und bleiben die Sorgenkinder des PV-Marktes.

Der Jahresverlauf im Vergleich

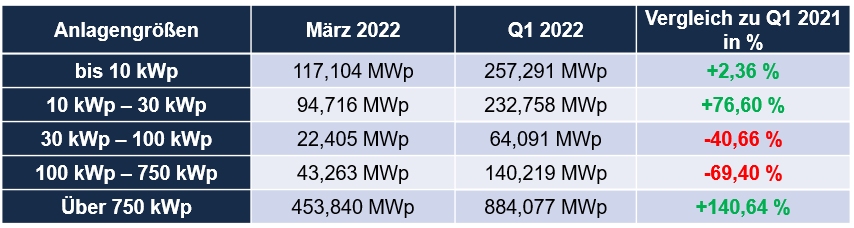

Diese Verschiebung des Wachstums an die jeweiligen Enden des Leistungsspektrums mit zunehmendem Wegbrechen der mittleren Anlagensegmente zeigt sich besonders deutlich bei der Betrachtung der Erstquartale von 2020 bis 2022. Machten 2020 die Anlagen von 30 – 750 kWp noch gut die Hälfte des Zubaus aus, sind es im Q1 2022 lediglich 13 %.

")

Photovoltaik-Zubau in Deutschland nach Größenklassen 2020 – 2022 (jeweils nur 1. Quartal)

Die Bundesnetzagentur hat planmäßig die neuen Vergütungssätze für Mai bis Juli 2022 veröffentlicht. Die monatliche Degression beträgt erneut 1,4 %. Mögliche Szenarien zur weiteren Entwicklung der Degression und die aktuellen Einspeisevergütungen finden Sie in den Übersichten des Bundesverbandes Solarwirtschaft.

Link: BSW-Übersicht „EEG - feste Einspeisevergütungen (Basis)“

Link: BSW-Übersicht „EEG - Vergütungsübersicht mit Erlösen aus Direktvermarktung“