")

Der Startschuss ins Jahr 2026 fällt im Photovoltaik-Markt verhalten aus, vermutlich nicht zuletzt aufgrund der montageunfreundlichen Wetterlage. In nahezu allen Anlagensegmenten liegen die Inbetriebnahmen im Januar deutlich unter dem Vormonat – der schwächste Jahresauftakt seit vier Jahren.

Dennoch gibt es Anlass zur Zuversicht: Die voranschreitende Sektorenkopplung mit Mobilität und Wärme bildet die Grundlage für ein von politischen Maßnahmen unabhängiges Erstarken des Aufdachsegments. Insbesondere die neue Förderung der E-Mobilität lässt auf neue Impulse für Eigenverbrauchslösungen hoffen. Im Speichermarkt zeigen sich weiterhin strukturelle Verschiebungen in Richtung gewerblicher Anwendungen. Der Markt startet somit gebremst ins neue Jahr – jedoch mit klar erkennbaren strategischen Wachstumsfeldern.

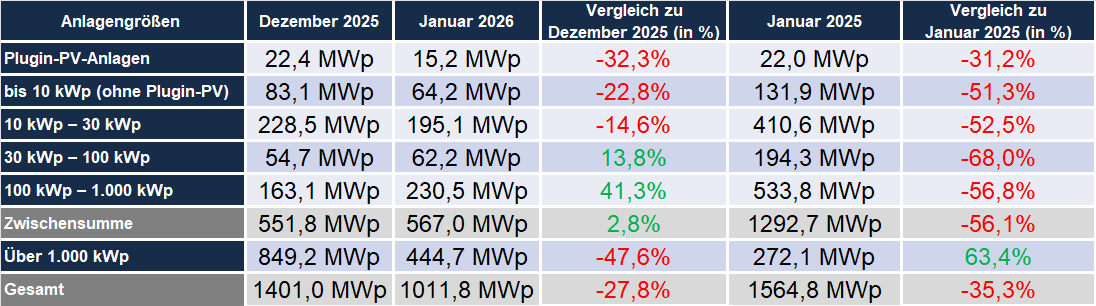

Gebremster Jahresauftakt

Mit nur 1.012 MWp neu installierter Leistung markiert der Januar einen schwachen Start ins neue Solarjahr. In nahezu allen Anlagensegmenten ist der Zubau gegenüber dem Vormonat rückläufig. Lediglich das Small-Commercial-Segment verzeichnet ein leichtes Plus – wobei dieser Effekt unter anderem durch Anlagen im 21. Betriebsjahr verzerrt sein könnte. Ein Vorzieheffekt im Hinblick auf die turnusmäßige Absenkung der Einspeisevergütung zum Februar ist nicht erkennbar.

")

PV-Zubau Januar 2025 – 2026 (nach Monaten)

„Der Januar-Zubau lässt vermuten, dass die Einspeisevergütung inzwischen kaum noch ausschlaggebend ist für Investitionsentscheidungen“, so EWS-Geschäftsführer Jan Paul Dahm.

Lichtblick für Residential-Bereich: E-Auto-Förderung

Während die Inbetriebnahmen kleinerer PV-Anlagen monatlich zurückgehen, kommen aus Richtung der E-Mobilität positive Signale. Die aktuellen Zahlen des Kraftfahrt-Bundesamtes zeigen steigende Neuzulassungen batterieelektrischer Fahrzeuge. Damit wächst die Relevanz von Eigenverbrauchsmodellen weiter.

Gerade bei sinkenden Einspeisevergütungen gewinnt die Eigenverbrauchsquote zunehmend an Bedeutung. Die intelligente Kopplung von PV, Speicher, Wallbox und Energiemanagementsystem (EMS) wird damit zum zentralen Verkaufsargument.

„Die Wirtschaftlichkeit einer Eigenverbrauchsanlage steigt enorm durch die zusätzliche Anschaffung eines Elektrofahrzeugs oder einer Wärmepumpe. Diese Synergie wird in der Argumentation von PV-Anlagen mittelfristig die Einspeisevergütung ablösen“, erläutert Dahm. Gleichzeitig bleibt das Investitionsverhalten privater Haushalte zurückhaltend. Mittel- bis langfristig dürfte die zunehmende Elektrifizierung des Verkehrs und der Gebäudeheizung jedoch zusätzlichen Strombedarf schaffen – und damit neue Argumente für PV-Anlagen im Eigenheim liefern.

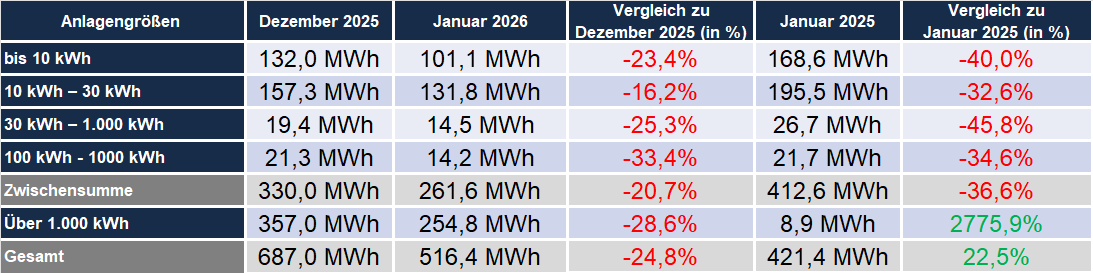

Speichermarkt folgt PV-Zubautrend

Die Entwicklung im Speichermarkt korreliert weiterhin eng mit dem Residential-PV-Zubau. Entsprechend zeigt sich auch hier im Januar ein Rückgang im Kleinspeichersegment. Projektverschiebungen im Einfamilienhausbereich und eine abwartende Haltung bei Investitionsentscheidungen wirken sich unmittelbar auf die Installationszahlen aus.

")

Installierte Speicherkapazität nach Größenklassen (Januar 2025 – 2026)

Trotz eines stabilen Nachrüstmarktes bleibt die Dynamik gedämpft. Gleichzeitig zeigt sich ein qualitativer Wandel: Systemlösungen aus Photovoltaik, Speicher und Energiemanagement gewinnen zunehmend an Bedeutung gegenüber Einzelkomponenten. Die Integration in ganzheitliche Energiekonzepte rückt stärker in den Fokus.

Positive Aussichten für Gewerbespeicher

Während der Heimspeichermarkt schwächelt, entwickelt sich das gewerbliche Segment langsam aber sicher positiv. In der Jahresübersicht ist das Segment 30 – 100 kWh im Vergleich zum Vorjahr von 187,3 MWh auf 240,3 MWh gewachsen – ein Plus von 28 %. Noch dynamischer zeigt sich das Segment 100 – 1.000 kWh mit einem Wachstum von 64 % – also nahezu zwei Dritteln. Gewerbespeicher profitieren von wachsender Bekanntheit ihrer wirtschaftlichen Vorteile – insbesondere im Zusammenspiel mit dynamischen Stromtarifen, Lastspitzenkappung und betrieblichem Lastmanagement.

Installierte Speicherkapazität im Gewerbesegment 2023 – 2025

„Im Gewerbesegment werden Batteriespeicher endlich als betriebswirtschaftliches Instrument verstanden – nicht als Stand-Alone-Unit, sondern als integraler Bestandteil moderner Energiekonzepte“, erklärt Dahm. Dennoch bleibt das Potenzial im gewerblichen Bereich erheblich. Die Hebung dieser Reserven hängt maßgeblich davon ab, wie konsequent die Branche Systemlösungen anbietet und wirtschaftliche Mehrwerte transparent kommuniziert.

Marktsituation als Chance begreifen

Der schwache Januar ist kein Signal für Stillstand, sondern das Resultat verschneiter Dächer. Großanlagen stabilisieren weiterhin den Gesamtmarkt, während E-Mobilität und Gewerbespeicher neue Wachstumsimpulse liefern. Entscheidend wird sein, diese Potenziale strategisch zu nutzen.

Die Branche entwickelt sich zunehmend weg von isolierten Erzeugungsanlagen hin zu integrierten Energiesystemen. Systemdienlichkeit, Flexibilisierung und Sektorenkopplung werden zu zentralen Wettbewerbskriterien. Wer Photovoltaik, Speicher und E-Mobilität als Gesamtlösung denkt, positioniert sich langfristig erfolgreich.

„Die Energiewende bleibt ein struktureller Wachstumsmarkt. Wer jetzt auf integrierte Lösungen aus PV, Speicher, Wärmepumpe und E-Mobilität setzt, positioniert sich strategisch für den nächsten Marktaufschwung.“, blickt Dahm optimistisch in die Zukunft.

Weitere Auswertungen zur Entwicklung des Zubaus sowie Details zur Einspeisevergütung finden Interessierte unter dem nachfolgenden Link.