")

Nach dem ersten Halbjahr zeigt die Marktentwicklung eine zweigeteilte Bilanz: Zwar stabilisieren größer werdende Freilandprojekte nahezu den Rückgang des Gesamtzubaus, aber mit Blick auf die Anzahl installierter Anlagen verdeutlicht der Halbjahresvergleich den massiven Einbruch, vor allem im Aufdachbereich. Inklusive erwarteter Nachmeldungen wird der Juni voraussichtlich das Ergebnis des Vormonats erreichen, aber auch hier bleibt die Nachfrage in den Segmenten bis 750 kWp spürbar hinter den Vorjahren zurück. Für das Solarfachhandwerk bieten die Auf- und. Nachrüstung bestehender PV-Anlagen mit Batteriespeichern, Energiemanagement und Ladeinfrastruktur zurzeit wichtige Umsatzpotenziale. Die anhaltend unsicheren politischen und regulatorischen Rahmenbedingungen bremsen jedoch eine weitere Investitionsbereitschaft vieler Marktteilnehmer und erschweren eine nachhaltige Marktentwicklung.

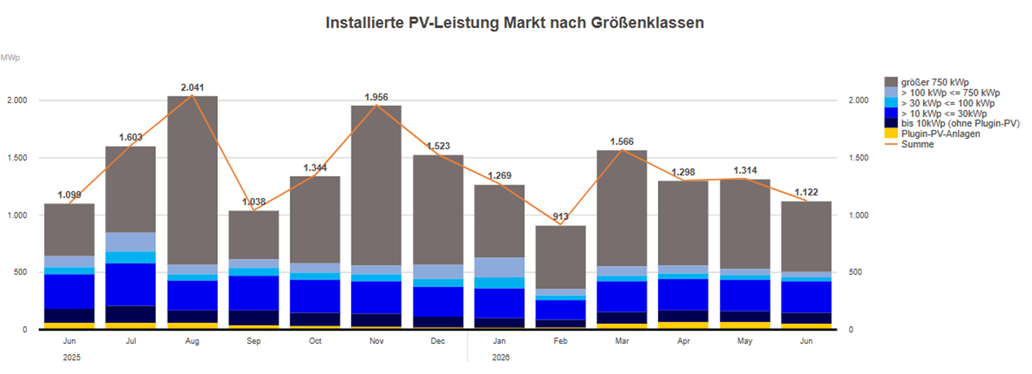

PV- und Speicher-Zubau im Juni stabil

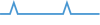

Mit einer neu registrierten Leistung von 1.122 MWp (Stand: 14.07.2026) übertrifft der PV-Zubau im Juni 2026 das Vorjahresniveau leicht (2 %). Allerdings hat sich die Verteilung auf die einzelnen Anlagensegmente deutlich verändert. Gegenüber dem Mai-Wert liegt der Juni derzeit rund 15 % niedriger, bildet das tatsächliche Marktgeschehen jedoch noch nicht vollständig ab. Auf Basis der Erfahrungen der vergangenen Monate ist davon auszugehen, dass sich dieser im weiteren Meldeverlauf auf dem Niveau von April und Mai 2026 einordnen wird.

PV-Meldezahlen nach Monaten (Juni 2025 - 2026)

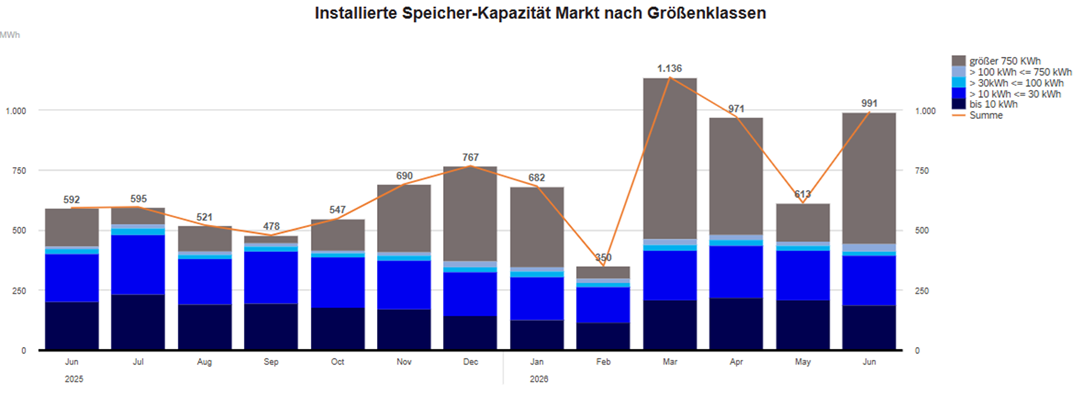

Stabil entwickelt sich ebenfalls der Speicherzubau. Im Segment bis 750 kWh wurden im Juni 2026 Systeme mit einer Kapazität von 443 MWh neu bei der Bundesnetzagentur gemeldet. Das bedeutet leichte Abweichungen im einstelligen Prozentbereich im Vergleich zu den Ergebnissen vom Vorjahr bzw. Vormonat. Dass der Zubau trotzdem deutlich über dem Mai 2026 und Juni 2025 liegt, ist den Großspeichern über 750 kWh zu verdanken, die den Löwenanteil des Juni-Werts ausmachen.

Installierte Speicherkapazität nach Größenklassen (Juni 2025 - 2026)

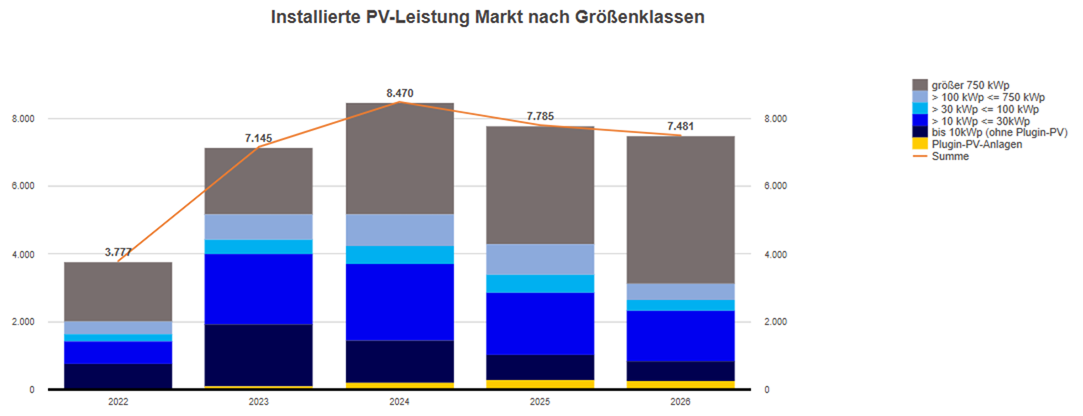

Halbjahresvergleich verdeutlicht PV-Marktrückgang

Im ersten Halbjahr 2026 geht die Zahl der neu registrierten Anlagen gegenüber den Vorjahren deutlich zurück, die installierte Gesamtleistung bleibt mit 7,4 GWp dank großer Projekte aber auf einem vergleichsweise hohen Niveau.

PV-Zubau 2022 - 2026 (1. Halbjahr)

Die rückläufige Entwicklung betrifft vor allem die Anlagensegmente bis 750 kWp. Über alle Größenklassen hinweg wurden 2026 bislang rund 388.000 Anlagen registriert. Das sind 18 % weniger als im Vorjahr und sogar knapp ein Drittel weniger als 2024. Besonders ausgeprägt ist der Rückgang bei gewerblichen Anlagen zwischen 100 und 750 kWp (-48 %) sowie bei Anlagen zwischen 30 und 100 kWp (-39 %). Anders stellt sich die Situation im Projektgeschäft dar. Bei Anlagen mit mehr als 750 kWp blieb die Zahl der registrierten Projekte mit 891 Anlagen nahezu auf Vorjahresniveau.

")

Anzahl der PV-Registrierungen 2024 - 2026 (jeweils 1. Halbjahr)

Die durchschnittlichen Anlagengrößen haben sich unseren Auswertungen nach in den meisten Marktsegmenten nur geringfügig verändert. Eine deutliche Ausnahme bildet jedoch das Großanlagensegment oberhalb von 750 kWp. Dort sind die 2026 neu registrierten Anlagen im Durchschnitt rund ein Viertel größer als noch im Vorjahr.

C&I- und Utility-Speichermarkt wächst

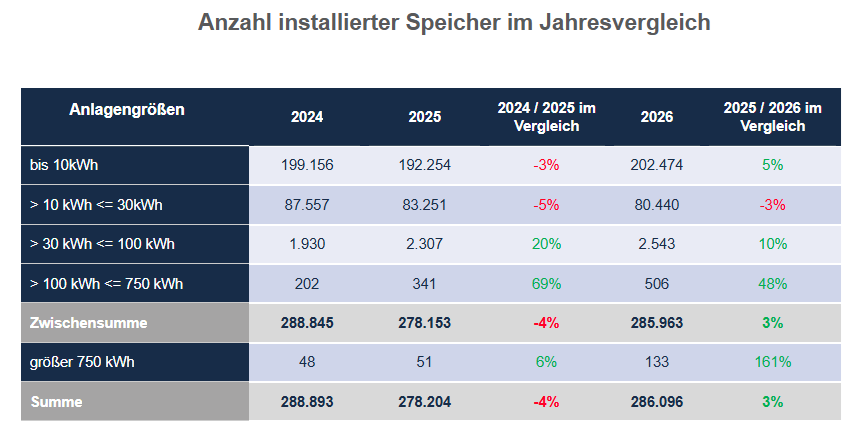

Der Speicherzubau übersteigt im 1. Halbjahr 2026 die Vergleichszeiträume der Vorjahre um ca. 50 %. Besonders im Segment der C&I-Speicher (100 bis 750 kWh) steigt die Zahl der registrierten Anlagen deutlich an: Nach einem Plus von 69 % im Jahr 2025 wird für 2026 ein weiterer Zuwachs von 48 % erreicht. Noch dynamischer entwickelt sich das Utility-Segment mit Speichern über 750 kWh, deren Registrierungen im Jahr 2026 um 161 % gegenüber dem Vorjahr steigen.

Anzahl der Speicher-Registrierungen 2024 - 2026 (jeweils 1. Halbjahr)

Neben der Anzahl wächst auch die durchschnittliche Speichergröße. Im C&I-Bereich erhöht sich die installierte Kapazität pro Speicher von 193 kWh auf 246 kWh und liegt damit 2026 rund 28 % über dem Vorjahreswert. Im Utility-Segment steigt die durchschnittliche Speichergröße sogar auf über 17 MWh pro Anlage (2025: 13,9 MWh).

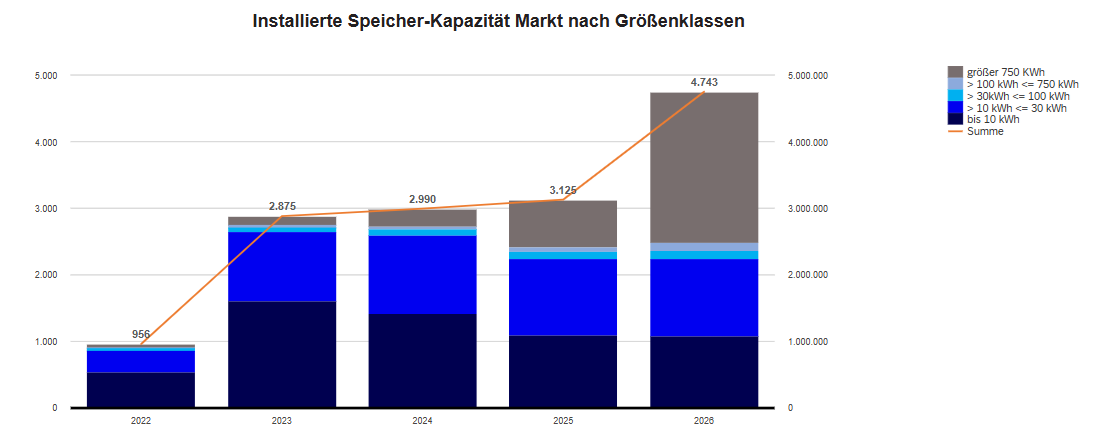

Speicher-Zubau 2022 - 2026 (1. Halbjahr)

Branche zwischen Marktchancen und Warteschleife

Die Solarbranche verfügt über innovative Konzepte und technische Lösungen für dynamische Stromtarife, neue Modelle der Direktvermarktung, stärkere Sektorenkopplung sowie intelligentes Energiemanagement – dies hat die diesjährige Intersolar gezeigt. Doch für Investitionen bzw. die Umsetzung fehlt weiterhin die notwendige Planungssicherheit.

Trotz des schwierigen Marktumfelds gibt es auch positive Signale für das PV-Handwerk. Eine Studie des Europäischen Solarmonitors zeigt, dass lokale und regionale Photovoltaik-Installationsbetriebe weiterhin eine dominante Rolle im Markt spielen. Die vielfach diskutierte Übermacht großer Anbieter bestätigt sich demnach nicht. Selbst die größten Unternehmen erreichen vergleichsweise geringe Marktanteile, die Mehrheit der Anlagen wird weiterhin von regionalen Solar-Profis geplant und installiert. Als entscheidender Erfolgsfaktor gelten die lokale Präsenz, Kundennähe sowie das notwendige Vertrauen bei Planung, Installation und Service.

„Wir dürfen als Branche nicht vergessen, dass die Akzeptanz von Photovoltaik in der Gesellschaft die wichtigste Grundlage der Energiewende ist. Der politisch verstärkte Trend zu Freiflächenanlagen, extrem dominante Online-Player mit zweifelhaftem Ruf, ein erstarkender Selbstbau-Markt und nicht zuletzt das politische Getöse rund um Netzengpässe gefährden das Image unseres Produkts. Die Ergebnisse des Solarmonitors verdeutlichen, dass eine von kompetenten Fachhandwerkern mit lokalen Ansprechpersonen gebaute PV-Anlage die Zufriedenheit des Endkunden am nachhaltigsten sicherstellt“, erklärt EWS-Geschäftsführer Jan Paul Dahm.

Weitere Auswertungen zur Entwicklung des Zubaus sowie Details zur Einspeisevergütung finden Interessierte unter dem nachfolgenden Link.