")

Der Photovoltaik-Zubau startet 2026 mit einem deutlichen Dämpfer: Die Februarwerte markieren den niedrigsten Monatszubau seit mehreren Jahren und liegen in nahezu allen Anlagensegmenten unter den Vergleichswerten der Vorjahre. Dennoch gibt es keinen Grund zur Resignation: Branchenstimmen berichten bereits von einer Belebung im Projektgeschäft, während steigende Energiepreise, neue Geschäftsmodelle rund um Eigenverbrauch und Energiemanagement sowie wachsende Chancen im Gewerbesegment weiterhin attraktive Perspektiven für Installationsbetriebe eröffnen.

Wetterbedingte Projektverschiebungen

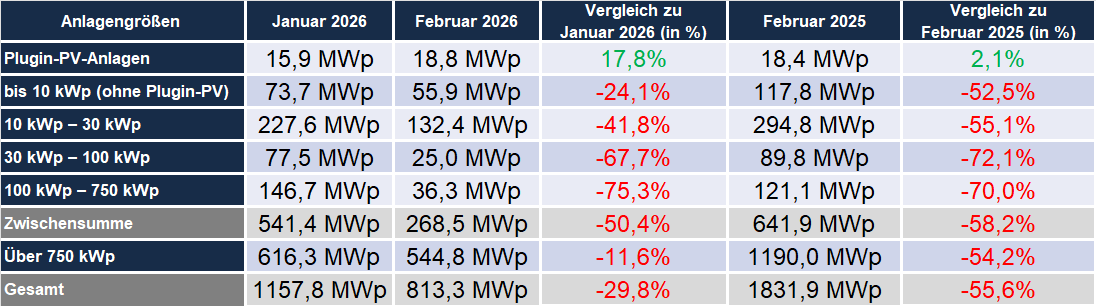

Der Februar zählt traditionell zu den schwächeren Installationsmonaten im Photovoltaikmarkt. Auch im Februar 2026 zeigt sich dieser saisonale Effekt: Mit 813 MWp neu installierter Leistung wurden die niedrigsten Monatswerte seit Dezember 2022 erreicht – eine Entwicklung, die sich auch im Aufdachsegment widerspiegelt.

")

PV-Zubau Februar 2025 – 2026 (nach Monaten)

Ein wesentlicher Grund dafür dürfte die winterliche Witterung sein, die vielerorts Dachinstallationen erschwert oder zeitweise unmöglich gemacht hat. Doch die Projekte sind nicht abgesagt, sondern lediglich verschoben. Viele Installationsbetriebe berichten von einer steigenden Nachfrage und sich wieder füllenden Auftragsbüchern.

Entsprechend ist mit einer weiteren Belebung des Installationsgeschäfts im Frühjahr zu rechnen, die sich vermutlich bereits in den März-Zubauzahlen zeigen wird.

Aufbruchsstimmung spürbar

Parallel rücken mehrere externe Faktoren Photovoltaik aktuell wieder stärker in den Fokus von Politik und Gesellschaft. Dazu zählen steigende Preise fossiler Energieträger, anhaltende Unsicherheiten bei der Energieversorgung und der daraus resultierende Wunsch nach langfristig planbaren Stromkosten.

„Die aktuell wiederkehrende Diskussion um steigende Preise für fossile Energieträger erinnert nun alle wieder an das, was aufgrund geopolitischer und wirtschaftlicher Unsicherheiten in Vergessenheit geraten war: Erneuerbare Energien sind die einzige Möglichkeit, langfristig Sicherheit und Unabhängigkeit in das Energiesystem zu bringen“, erläutert EWS-Geschäftsführer Jan Paul Dahm.

")

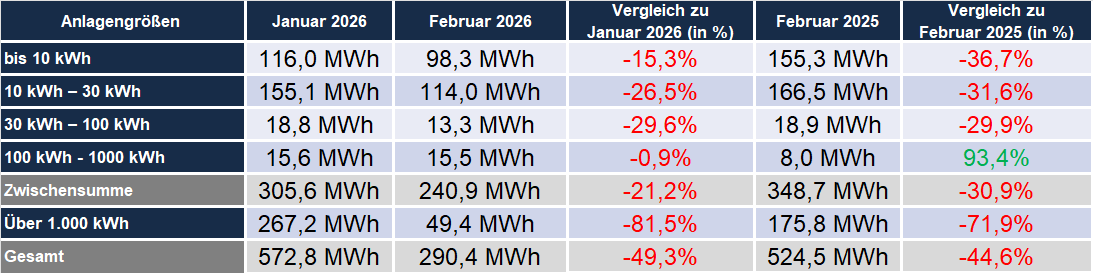

Installierte Speicherkapazität nach Größenklassen (Februar 2025 – 2026)

Die Flaute bei der Installation von PV-Anlagen wirkt sich weiterhin auch auf den Speicher-Zubau aus. Durch Nachrüstungen im Bestand sehen wir jedoch zum ersten Mal in einem Monat mehr installierte Speicherkapazität als PV-Leistung. Dies bekräftigt die Theorie, dass Unabhängigkeit in der Gesellschaft wieder an Bedeutung gewinnt.

Aktiv werden, nicht abwarten!

„Wer den nahenden Rückenwind nutzen will, darf nicht abwarten, sondern muss jetzt aktiv die Segel setzen“, regt Dahm an. „Der überregionale Wettbewerb ruht nicht und wird die heranwachsende Nachfrage abfischen, wenn niemand anderes schneller ist.“

Für Installationsbetriebe bedeutet das vor allem: Vertriebsaktivitäten verstärken, bestehende Kundenkontakte aktivieren und Projekte frühzeitig anstoßen, damit das Frühjahrsgeschäft schnell in konkrete Installationen übergeht.

Gleichzeitig lohnt es sich, vorhandene Unterstützungs- und Weiterbildungsangebote zu nutzen. Schulungen zu Systemlösungen, neuen Geschäftsmodellen oder regulatorischen Entwicklungen helfen dabei, Beratungskompetenz auszubauen und zusätzliche Marktchancen zu erschließen. Auch aktuelle politische Diskussionen über zukünftige Marktregeln können im Vertrieb aktiv aufgegriffen werden. Angekündigte Änderungen im Energiemarkt – etwa mögliche Anpassungen ab 2027 – könnten Investitionsentscheidungen beschleunigen und zusätzliche Vorzieheffekte auslösen.

Weitere Auswertungen zur Entwicklung des Zubaus sowie Details zur Einspeisevergütung finden Interessierte unter dem nachfolgenden Link.