")

Ein nicht zufriedenstellendes Monatsergebnis und trotzdem Zuversicht und positive Vorzeichen für 2025 – so lässt sich die aktuelle Stimmung in der Solarbranche zum Ende dieses herausfordernden Jahres zusammenfassen.

Ein nicht zufriedenstellendes Monatsergebnis und trotzdem Zuversicht und positive Vorzeichen für 2025 – so lässt sich die aktuelle Stimmung in der Solarbranche zum Ende dieses herausfordernden Jahres zusammenfassen.

Zubau im November 2024 unter Zielwert

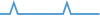

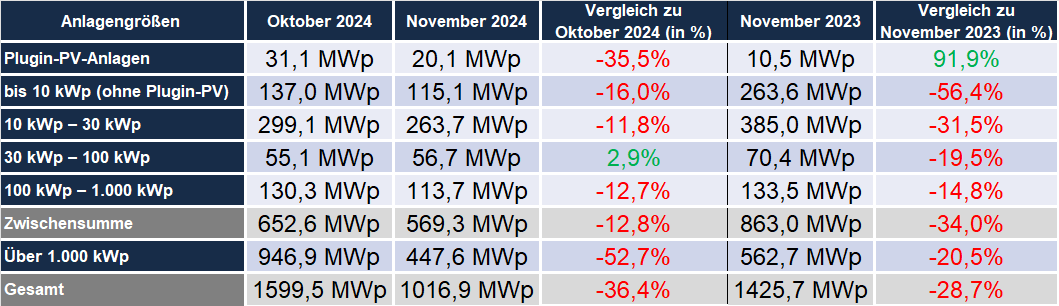

Die Zubauzahlen für 2024 bleiben weiter unter dem von der Politik vorgegebenen Zielkorridor. Bis gestern wurden im November 1.013,5 MWp an neu registrierter Netto-Leistung bei der Bundesnetzagentur gemeldet – ein Rückgang von rund 400 MWp gegenüber dem Vorjahreszeitraum.

")

PV-Meldezahlen Nov. 2023 bis Nov. 2024 (nach Monaten)

Während die Nachfrage bei mittleren und großen gewerblichen Anlagen im November leicht angezogen ist, bleibt diese insbesondere bei kleinen privaten und gewerblichen Anlagen bis 30 kWp weiter deutlich unter den Erwartungen.

Installierte PV-Leistung bis 10 kWp Nov. 2023 bis 2024

Auch bei Steckersolaranlagen geht die Nachfrage spürbar zurück. Kleinanlagen bis 10 kWp machen insgesamt einen immer kleineren Teil des Zubaus aus.

Weitere Statistiken für die Photovoltaik sowie Details zur Einspeisevergütung finden Interessierte unter dem nachfolgenden Link.

Aussichten für 2025: Preise für Premium-Module steigen bereits

Im Vergleich zum extremen PV-Boom im Jahr 2023 hat die Nachfrageentwicklung in diesem Jahr die Solarbranche in weiten Teilen Europas, u. a. in Deutschland, stark ernüchtert. Erwartungen an ein kontinuierliches Wachstum wurden nicht erfüllt und in manchen Märkten und Marktsegmenten brach der Zubau sogar stark ein. Im Durchschnitt lag der Zubau aber sogar leicht über dem Vorjahr und mit Blick auf die Preisentwicklung scheint sich die Lage für die Branche gerade wieder zu verstetigen. Erstes Zeichen: Nach einem langen Sinkflug stabilisieren sich die Modulpreise im Premiumsegment, wo sich für Q1/2025 schon erste Engpässe abzeichnen.

Die Gründe hierfür sind dabei vielschichtig: Weniger verfügbare Ware, weniger Marktteilnehmer und höhere Kosten bei Produktion und Export. Parallel zum Abbau der Lagerbestände in Europa wurden Produktionskapazitäten in Asien reduziert. Erste Anzeichen einer Marktbereinigung auf Herstellerebene haben die Rohstoffpreise wieder stabilisiert. Nach dem Wegfall des Exportrabattes für Solarmodule und einem anziehenden Projektmarkt in China kommt jetzt deutlich weniger Ware in Europa an.

„Beim Preis für hochwertige Solarmodule sehen wir bereits eine Trendwende nach oben. Wir bauen hier unsere Lagerbestände bereits deutlich aus.“ sagt EWS-Firmengründer und Geschäftsführer Kai Lippert.

Zubau privat und gewerblich driftet weiter auseinander

Für das Solarfachhandwerk in Deutschland gibt es eine Reihe positiver Vorzeichen und Chancen auf eine Marktbelebung bzw. neue Geschäftsfelder. Neben der Umsetzung bereits beschlossener Erleichterungen bei den Rahmenbedingungen (Solarpaket I & II) sollte auch das Repowering von EEG-Anlagen nach 20 Jahren Betriebszeit jetzt endlich für Marktbelebung sorgen. Ein neues Geschäftsfeld für PV-Profis dürfte ab kommendem Jahr auch kleine Plugin-PV-Systeme werden, die der Großteil an Interessenten doch lieber inkl. versierter Beratung beim erfahrenen Fachmann beziehen dürfte.

EWS ist auf Wachstum eingestellt, vor allem bei Systemen im gewerblichen Bereich

Leicht sinkende Zinsen und die Einführung dynamischer Stromtarife ab dem 01.01.2025 dürften zusätzlich Rückenwind für die PV-Branche erzeugen, sowohl im Gebäudebestand als auch im Neubau, wo inzwischen fast flächendeckend eine „Solarpflicht“ besteht. Aufschwung bei der Sektorenkopplung dürfte zusätzlich die erwartete Belebung der Bereiche E-Mobilität und Wärmepumpen bringen. Anreize zur Unterstützung der betreffenden Industriebereiche sind zu erwarten, sobald die Politik wieder handlungsfähig ist.

Auf Basis der genannten Faktoren geht man bei EWS ab 2025 von einem ansteigenden Wachstum bei Dachanlagen bis 1 MWp aus. Vor allem im gewerblichen Bereich erwartet man ab 2025 in zunehmendem Masse bisher unerschlossenes Potential erschließen zu können.

„2023 war ein Ausnahmejahr!“ sagt Jan Paul Dahm, der Sohn des Firmengründers und designierte Geschäftsführer. „Zukünftig dürfte der PV-Markt wieder kontinuierlich wachsen, wenn auch schneller im gewerblichen als im privaten Bereich“.