")

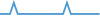

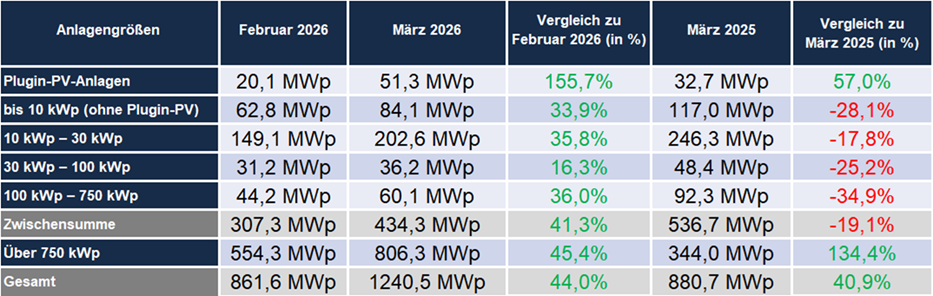

Mit einem Ergebnis von 1.240,5 MWp im März 2026 zeigt sich der PV-Zubau im Vergleich zu den Vormonaten (insbesondere Februar) erholt – begleitet von einem Allzeitrekord im Speichersegment. Obwohl Q1/2026 deutlich hinter den Vorjahren zurückbleibt, scheint sich endlich die lang erwartete Marktbelebung einzustellen. Bei allen positiven Vorzeichen sollte die Branche jetzt jedoch nicht die gleichen Fehler wie vor wenigen Jahren machen, als sich der Markt aufgrund von Hamsterkäufen überhitzte. Nicht jede Dynamik ist nachhaltig, und kurzfristige Euphorie ersetzt keine vorausschauende Planung.

Mit einem Ergebnis von 1.240,5 MWp im März 2026 zeigt sich der PV-Zubau im Vergleich zu den Vormonaten (insbesondere Februar) erholt – begleitet von einem Allzeitrekord im Speichersegment. Obwohl Q1/2026 deutlich hinter den Vorjahren zurückbleibt, scheint sich endlich die lang erwartete Marktbelebung einzustellen. Bei allen positiven Vorzeichen sollte die Branche jetzt jedoch nicht die gleichen Fehler wie vor wenigen Jahren machen, als sich der Markt aufgrund von Hamsterkäufen überhitzte. Nicht jede Dynamik ist nachhaltig, und kurzfristige Euphorie ersetzt keine vorausschauende Planung.

Nachhaltigkeit der Entwicklung ist fraglich

Beim PV-Zubau geht es wieder aufwärts – wenn auch nicht auf dem Level, der laut gesetzlich vorgegebenem Zubaupfad erforderlich wäre: Gut 44 % liegt der März 2026 über dem Vormonat und 40 % über dem Vorjahreszeitraum. Diese fielen mit einem jeweiligen Zubau von unter 900 MWp ausgesprochen schwach aus, was den Zuwachs statistisch begünstigt. Erneut entscheidend zum März-Ergebnis beigetragen hat das Anlagensegment über 750 kWp, während die kleineren Anlagen zumindest im Vergleich zum Vorjahr nochmals verloren haben, ausgenommen die Steckersolar-Anlagen.

")

PV-Zubau März 2025 - 2026 (nach Monaten)

Positiv: Für die kommenden Monate zeichnet sich im Handwerk und Handel aktuell eine erfreulich hohe Nachfrage ab, so dass eine Fortsetzung des Aufwärtstrends absehbar ist.

Die Gründe für das Aufleben der Nachfrage sind vielschichtig: Zum einen machen sich Nachholeffekte aus den Vormonaten bemerkbar. Teilweise wurden die wetterbedingt schwachen Monatsergebnisse aus Januar und Februar bereits im März kompensiert. Debatten um zukünftige Rahmenbedingungen, insbesondere mit Blick auf das EEG 2027 und die weitere Entwicklung der Einspeisevergütung, führen zusätzlich dazu, dass Investitionsentscheidungen vorgezogen werden. Hinzu kommt eine unsicherheitsgetriebene Nachfragespitze: Steigende Strom- und Benzinpreise als Folge der militärischen Auseinandersetzung im Mittleren Osten rücken den Wunsch nach einer günstigen und regionalen Energieversorgung bei Verbraucher/innen wieder stärker in den Blickpunkt – die Anfragenanzahl im Solar-Handwerk steigt.

Die Nachhaltigkeit dieser positiven Entwicklung ist daher fraglich. EWS-Geschäftsführer Jan Paul Dahm mahnt zur Vorsicht und fordert eine besonnene Herangehensweise an die aktuelle Situation: „Die Branche muss aus ihren Fehlern lernen. Eine Überhitzung wie 2023 muss unbedingt verhindert werden.“ Damals bauten Solarhandwerk und Handel massiv Lagerbestände auf – als Reaktion auf den Solarboom, die Lieferkettenprobleme und Materialengpässe in Folge des Ukrainekriegs. Die Folgen der Nachfragenormalisierung: Preisverfall und hoher wirtschaftlicher Druck aufgrund des Angebotsüberschusses – sowie eine Marktkonsolidierung, die bis heute anhält.

Für Dahm ist der „Dämpfer nach dem Jahreswechsel quasi vorprogrammiert“ und er schließt für das kommende Jahr nicht aus, dass auf die aktuelle Dynamik wieder eine Phase der Abkühlung folgt.

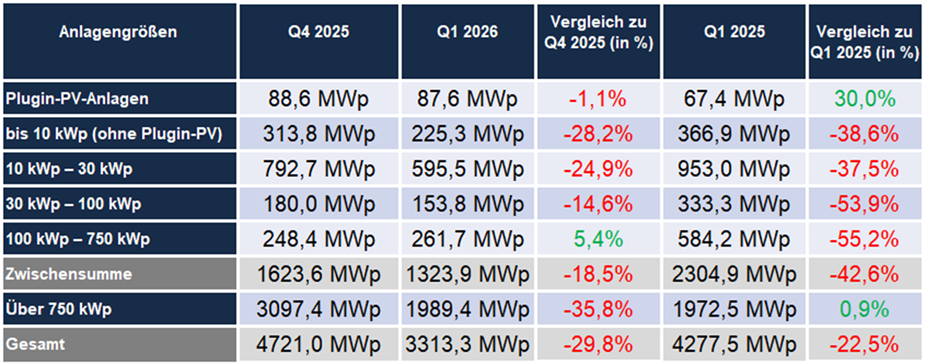

Zubau Q1: Talsohle scheint durchschritten

Nach dem ersten Quartal 2026 liegt der PV-Zubau bisher bei einer neu registrierten Leistung von 3,3 GWp. Dies ist 22,5 % weniger als noch 2024 bzw. 2025 – und entspricht ungefähr dem Niveau, das 2023 erreicht wurde.

Der Vergleich der „nackten Zahlen“ trügt jedoch, denn die Marktstruktur hat sich deutlich verändert. Auffällig ist der höhere Anteil an Groß- und gewerblichen Anlagen – diese machen in Q1/2026 60 % der installierten Leistung aus. 2023 war dies nur ca. ein Viertel. Kleinere Anlagensegmente tragen weniger stark zum Gesamtzubau bei. Damit verschiebt sich das Bild: Das Wachstum ist weniger flächendeckend auf das gesamte Solarfachhandwerk verteilt, sondern konzentriert sich auf größere Projekte und diejenigen, die diese Anlagen realisieren.

")

PV-Meldezahlen 2016 - 2026 (jeweils 1. Quartal)

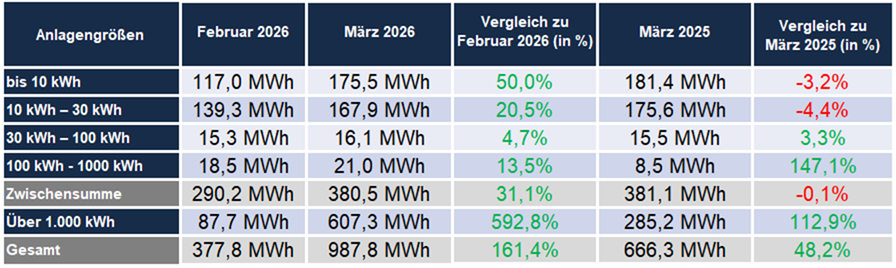

Allzeitrekord beim Zubau von Großspeichern

Beim Speicherzubau markiert der März 2026 einen historischen Höchststand. In keinem Monat zuvor wurde mehr neue Speicherkapazität bei der Bundesnetzagentur registriert. Unsere Auswertungen zeigen: Der außergewöhnlich hohe Gesamtwert von 988 MWh ist maßgeblich auf einzelne Großprojekte zurückzuführen. Besonders ins Gewicht fällt dabei ein neu in Betrieb genommener Batteriespeicher mit 231 MWh in Nordrhein-Westfalen, der allein 23 % des Monatszubaus ausmacht.

Solche Projekte sind wichtig für das Stromnetz, gehen jedoch weitgehend am klassischen Handwerk vorbei, das insbesondere das Heim- und Gewerbespeichersegment bedient. Diese Anlagentypen haben sich im März nach einem schwachen Jahresstart im Vergleich zu den Vormonaten aber ebenfalls leicht erholt.

")

Installierte Speicherkapazität nach Größenklassen (März 2025 - 2026)

Einkaufsplanung wird wichtiger

Steigende Anfragezahlen werden in den kommenden Monaten auf höhere Kosten bei der Beschaffung von PV-Komponenten treffen. Der Bundesverband des Solarhandwerks (BDSH) rechnet mit einem Preisanstieg von mindestens zehn Prozent bei schlüsselfertigen Photovoltaikanlagen. Dies ist u. a. dem Wegfall des chinesischen Exportsteuerrabatts für PV-Produkte seit dem 1. April sowie höheren Fracht und Logistikkosten infolge längerer Transportwege und steigender Energiepreise geschuldet. Aus Sicht des Verbandes sind die Preissteigerungen jedoch kein negatives Signal für den Markt, da dies das ruinöse Wettbieten, das den Markt seit dem Solarboom 2022 geprägt habe, beenden sollte.

Für Jan Paul Dahm ist zudem absehbar, dass auch Handwerksleistungen künftig wieder zu auskömmlicheren Margen angeboten werden können. Er warnt dennoch in dieser Situation und mit Blick auf den letzten Peak vor Hamsterkäufen: „Aufrufe nach dem Motto ‘Jetzt noch schnell!‘ sind kein guter Rat. Im Gegenteil: Jetzt erst recht sollte langfristig und nachhaltig geplant werden – insbesondere im Einkauf. Planungssicherheit ist in der aktuellen Situation das A und O für Handwerk, Handel und Hersteller gleichermaßen.“

Weitere Auswertungen zur Entwicklung des Zubaus sowie Details zur Einspeisevergütung finden Interessierte unter dem nachfolgenden Link.

Link: Bundesnetzagentur – EEG-Zubauwerte und Fördersätze