")

Nach dem leichten Anstieg im Oktober bestätigt sich im November ein bekanntes Muster: Der rechnerische Zubau von Photovoltaik und Speichern nimmt zu, die zugrunde liegende Marktdynamik bleibt jedoch fragil. Wenige Großprojekte stabilisieren die Statistik, während private und gewerbliche Aufdachanlagen weiter an Momentum verlieren. Politische Weichenstellungen verbessern zwar die Perspektiven für Eigenverbrauch, Energiemanagement und Speicherlösungen ab 2026, kurzfristig bleibt der Markt jedoch unausgewogen: Stabil in der Statistik, konstant rückläufig im Aufdachbereich.

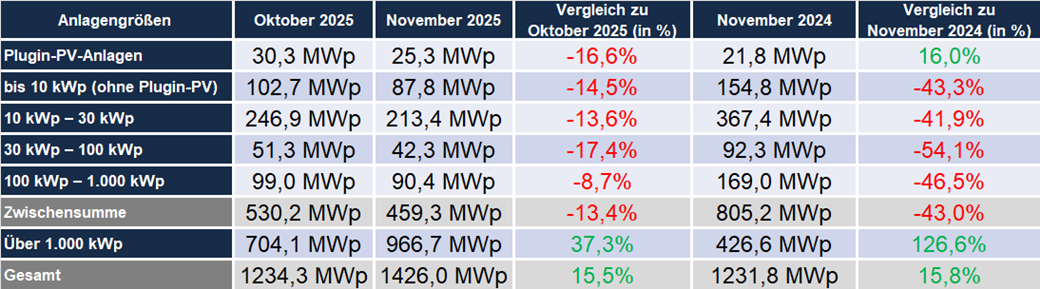

Augenscheinliches Wachstum durch wenige Großanlagen

Der PV-Markt zeigt im November ein deutlich zweigeteiltes Bild: Zum leichten Anstieg von 1.232 kWp auf 1.426 kWp tragen private Dachanlagen und klassische gewerbliche Aufdachanlagen nicht bei – stabilisiert wird der Zubau vielmehr durch die statistische Wirkung weniger Großprojekte, deren Wertschöpfung bzw. Installation womöglich schon einige Monate zurückliegen dürfte. Anlagen unter 1.000 kWp reagieren sensibel auf kurzfristige Markt- und Politikimpulse, etwa auf Unsicherheiten bei Förderbedingungen, regulatorischer Ausgestaltung oder Energiepreis-erwartungen. Entsprechend bleibt der Gesamtzubau trotz des monatlichen Anstiegs unter dem politisch vorgesehenen Ausbaukorridor. Schon das Ausbleiben eines einzelnen Großprojekts hätte ausgereicht, um den Zubau unter das Niveau des Vormonats fallen zu lassen.

")

PV-Meldezahlen November 2024 – 2025 (nach Monaten)

Speicherzubau folgt Saisonverlauf – Gute Rahmenbedingungen für Speicher in 2026

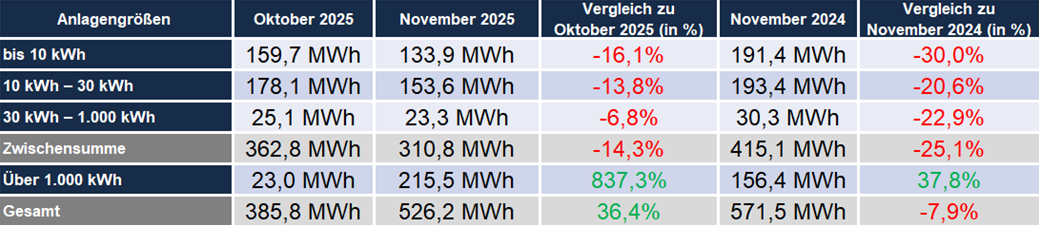

Im Speichermarkt setzt sich der natürliche Saisonverlauf fort, wenn auch mit negativer Tendenz: Zwar steigt der Gesamtzubau im November von 381 MWh auf 526 MWh an, getragen wird dieser Anstieg allerdings auch hier von wenigen Großprojekten, während Heim- und Gewerbespeicher weiter abbauen. Damit verschiebt sich die Marktdynamik auch hier vom breiten Heimspeichermarkt mit regionaler Wertschöpfung hin zu größeren, projektgetriebenen Investitionen.

")

Installierte Speicherkapazität nach Größenklassen November 2024 – 2025 (nach Monaten)

Zeitgleich verbessern sich die strukturellen Rahmenbedingungen für Speicherlösungen. Steigende Netzentgelte, der stärkere Fokus auf Eigenverbrauch und neue regulatorische Möglichkeiten erhöhen den wirtschaftlichen Nutzen von Speichern – insbesondere dann, wenn sie intelligent in ein Gesamtsystem eingebunden sind. Home-Energy-Management-Systeme (HEMS) gewinnen dabei weiter an Bedeutung, da sie PV-Anlage, Speicher, Wallbox und Wärmepumpe intelligent miteinander verknüpfen.

„Endkundinnen und Endkunden entscheiden sich immer seltener nur für Module und Speicher. Sie erwarten Lösungen, die ihren Energiefluss ganzheitlich steuern und Einsparpotenziale transparent machen,“ erklärt EWS-Geschäftsführer Jan Paul Dahm. „Das wird nächstes Jahr einer der wichtigsten Hebel für den Verkauf von PV-Anlagen sein.“ Mit Kiwigrid konnte EWS kürzlich einen der erfahrensten Anbieter solcher HEMS-Lösungen für Installationsbetriebe verfügbar machen.

Zusätzliche Impulse kommen vom bidirektionalen Laden. Mit der im November beschlossenen Abschaffung der Doppelbesteuerung hat der Bundestag eine zentrale wirtschaftliche Hürde beseitigt. Damit wird es attraktiver, Strom flexibel in Elektrofahrzeugen zu speichern und bei Bedarf wieder in das Hausnetz einzubinden. Hersteller integrieren entsprechende Funktionen zunehmend in neue Gerätegenerationen.

Übertragungsnetzbetreiber prognostizieren Wachstum für PV auf Dach und Freifläche

Auch mit Blick auf 2026 bleiben die Rahmenbedingungen in Bewegung. Erwartet steigende Netzentgelte erhöhen den Druck, Eigenverbrauch und Lastmanagement weiter zu optimieren. Die Übertragungsnetzbetreiber bestätigen in ihrer aktuellen Mittelfristprognose, dass Photovoltaik der zentrale Wachstumstreiber der Energiewende bleibt - Gleichzeitig verweisen sie auf Risiken im Kleinanlagenbereich, etwa durch Nachfrageunsicherheiten, Genehmigungsverzögerungen und Netzanschlussengpässe – Entwicklungen, die sich bereits heute im Markt widerspiegeln.

Auch die EnWG-Novelle eröffnet ab 2026 neue Spielräume für den Markt. Durch verbesserte Rahmenbedingungen für Eigenverbrauch, Mieterstrommodelle, Energy Sharing und die netzdienliche Steuerung von Verbrauchseinrichtungen können Photovoltaik- und Speicherlösungen künftig noch wirtschaftlicher und flexibler eingesetzt werden. Insbesondere in Kombination mit Home-Energy-Management-Systemen entsteht zusätzliches Optimierungspotenzial, das über die reine Stromerzeugung hinausgeht.

Insgesamt zeigt sich ein unausgewogenes Marktbild: Großanlagen und Großspeicher stabilisieren die Zubauzahlen, während der Kleinanlagenbereich unter Druck bleibt. Politische Weichen-stellungen wie EnWG-Novelle, steigende Netzentgelte und neue Regelungen zum bidirektionalen Laden verschieben den Fokus hin zu Eigenverbrauch und intelligenter Steuerung. „Der Markt wächst weniger über Kapazität, sondern über Funktionalität,“ fasst Jan Paul Dahm zusammen. „Entscheidend wird, wie gut Angebote PV, Speicher, Wärmepumpe und Mobilität miteinander verbinden. Für Installationsbetriebe steigen die Anforderungen – und die Chancen, ihren Kundinnen und Kunden einen höheren Nutzen zu bieten.“

Weitere Auswertungen zur Entwicklung des Zubaus sowie Details zur Einspeisevergütung finden Interessierte unter dem nachfolgenden Link.